研究紀要43号 学校経営改善に関する研究 学校経営評価に関する研究Ⅱ (第2・3年次) - 024/049page

イ 集計票の記入の仕方

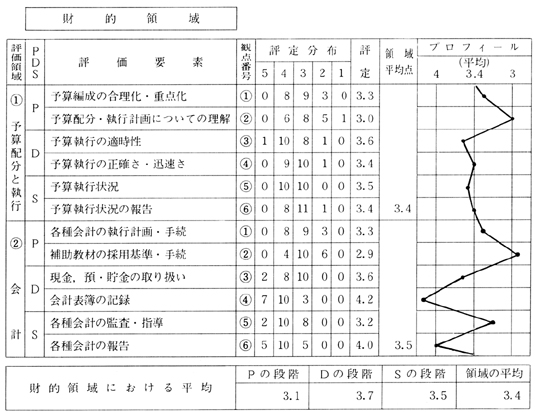

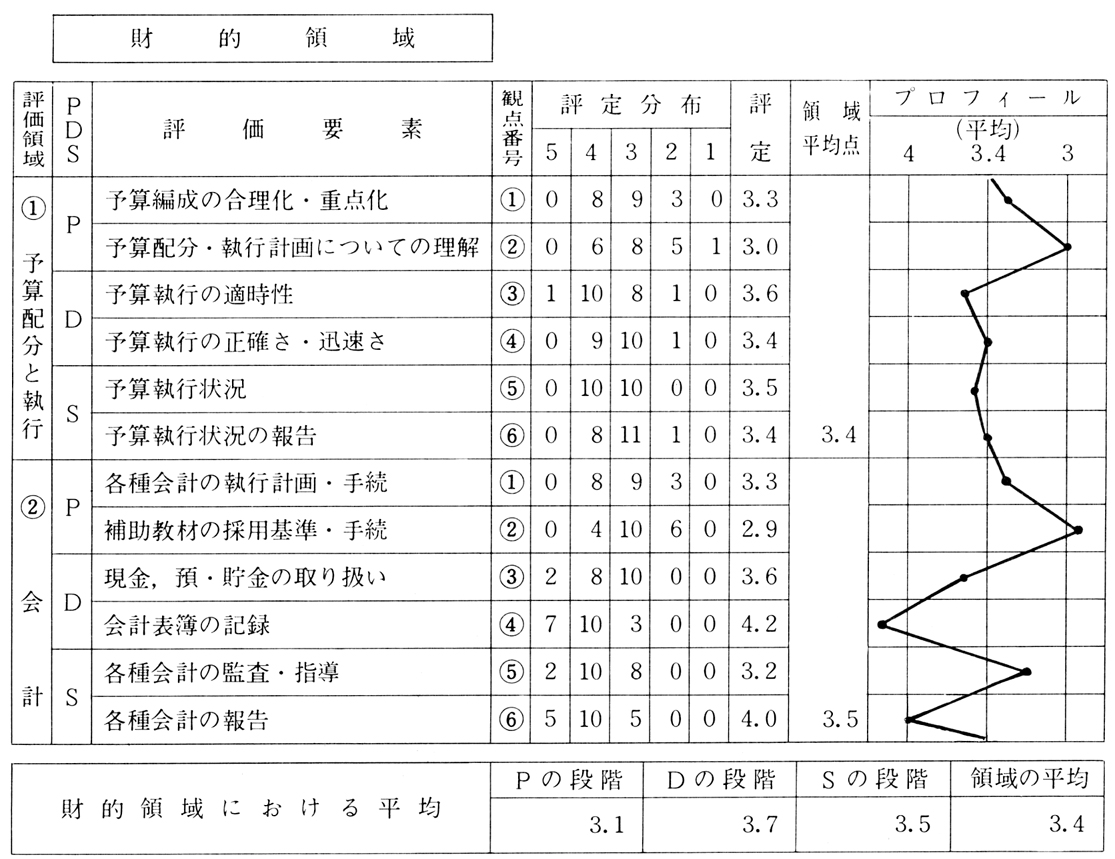

集計票(aⅠ票)の記入の実際は,表16の実践モデルを用いて説明したい。(事例N=20人,財的領域の場合)

「評価分布」欄の記入

評価票の評定を集計して記入する。事例は五段階評定である。評定尺度は,自校化のねらいによって異なるので留意したい。

Pの①では,5と評定した教職員が0人,4と評定した教職員が8人いることを示す。

以下,3が9人,2が3人,1が0人である。

「評定」欄の記入

次のような方法で計算して記入する。

小数第二位以下は,四捨五入とする。

「評価領域の平均点」の算出の仕方

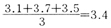

各領域ごとの評点の平均値である。算出の式は評点の合計÷領域内の観点数とする。

小数第二以下は,四捨五入とする。

評価領域「予算配分と執行」の平均値は,3.4となる。

「財的領域における評定の平均」欄の記入

財的領域内における二つの評価領域のP(計画)D(実施)S(評価)の評定の平均値を算出して記入する。

○ Pの段階の場合

○ 領域の平均の場合

表16 集計票(aⅠ票)の記入の仕方の実践モデル(財的領域の場合,N=20人)

「プロフィール」の記入

この集計票のプロフィールは,評価観点個