研究紀要43号 学校経営改善に関する研究 学校経営評価に関する研究Ⅱ (第2・3年次) - 025/049page

々の評価・診断をする際の手がかりと,財的領域全体の傾向を把握する資料となるものである。財的領域の平均値をもとに,平均値より落ち込んでいる点と比較したり,どの評価観点が特に問題になるかなどを診断したりすることができ,プロフィール自体からも,経営上の問題点を細部にわたってさぐることが可能になるわけである。しかし,ここで留意したいことは,この数値やプロフィールのグラフだけで評価・診断する短絡的な考え方はさけるようにしたい。あくまでも,全体の中で判断し,経営のどこに問題があるのか,どこをどうすればよいのかという改善の手がかりを得る資料として活用することが大切である。

「自由記述」の整理

記入されている内容を整理して,「よい点」と「よくない点」にまとめ,学期末評価の「反省・評価………」欄と同じように取り扱う。

整理の際には,学期末用評価票(B票)を活用すると便利である。なお,整理された事項は,評定の集計によって算出された数値やプロフィール等と併わせて考察するように留意する。いかに客観化された評価結果であったとしても,結果としてだされた数値的な資料にのみ目を向けて解釈しようとすれば,そのことは静態的な評価につながることにもなり,動態的な評価の趣旨にそわないことにもなるので,自由記述によって職員の意思を十分尊重し,関連・調整の機能を生かす動態的な経営改善をめざすことが大切である。

ウ 「領域P-D-S集計表」への記入

「領域P-D-S集計表」の様式

巻末の年度末用集計票(aⅠ票)の中の「領域P-D-S集計表」のとおりであり,次の項で,記入事例を載せるので,省略する。

「領域P-D-S集計表」の記入の仕方

領域における評定の平均で算出した各経営領域ごとのP・D・S各段階の評定の平均値を記入する。その事例については表17としてまとめて掲載したので,様式の参考と併せて,学年末経営評価の実際に活用されたい。

なお,「段階平均」の記入及び活用の仕方については,表17の事例をもとに,次の項で改めて説明を加えることにする。表17 「領域P-D-S集計表」記入事例

\段階

経営領域\

平 均教育目標・

教育計画領域人的領域 物的領域 財的領域 運営領域 段階平均

「段階平均」の記入

経営過程におけるP-D-S各段階の全体傾向をとらえることができる。また,表17の※印の数値3.3は,学校経営上の問題を知る上での基準として生かすことができる。この※印の数値を総平均と仮称し,プロフィールの際の中央値とする。

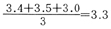

続いて,段階平均及び総平均の算出の仕方について説明したい。一例としてPの段階の段階平均の算出の仕方は,次の式のとおりである。

3.4が五つの経営領域のP段階の平均値を示す。以下,同じようにD・S段階の段階平均を算出して記入する最後に,各段階ごとの段階平均を合計し,段階数で割る次の式で※印の総平均を算出する。

この「領域P-D-S集計表」により,自校の経営領域と経営過程における問題点を巨視的に把握する。事例の場合,物的領域及び経営過程のS段階に問題点がひそんでいることがわかる。